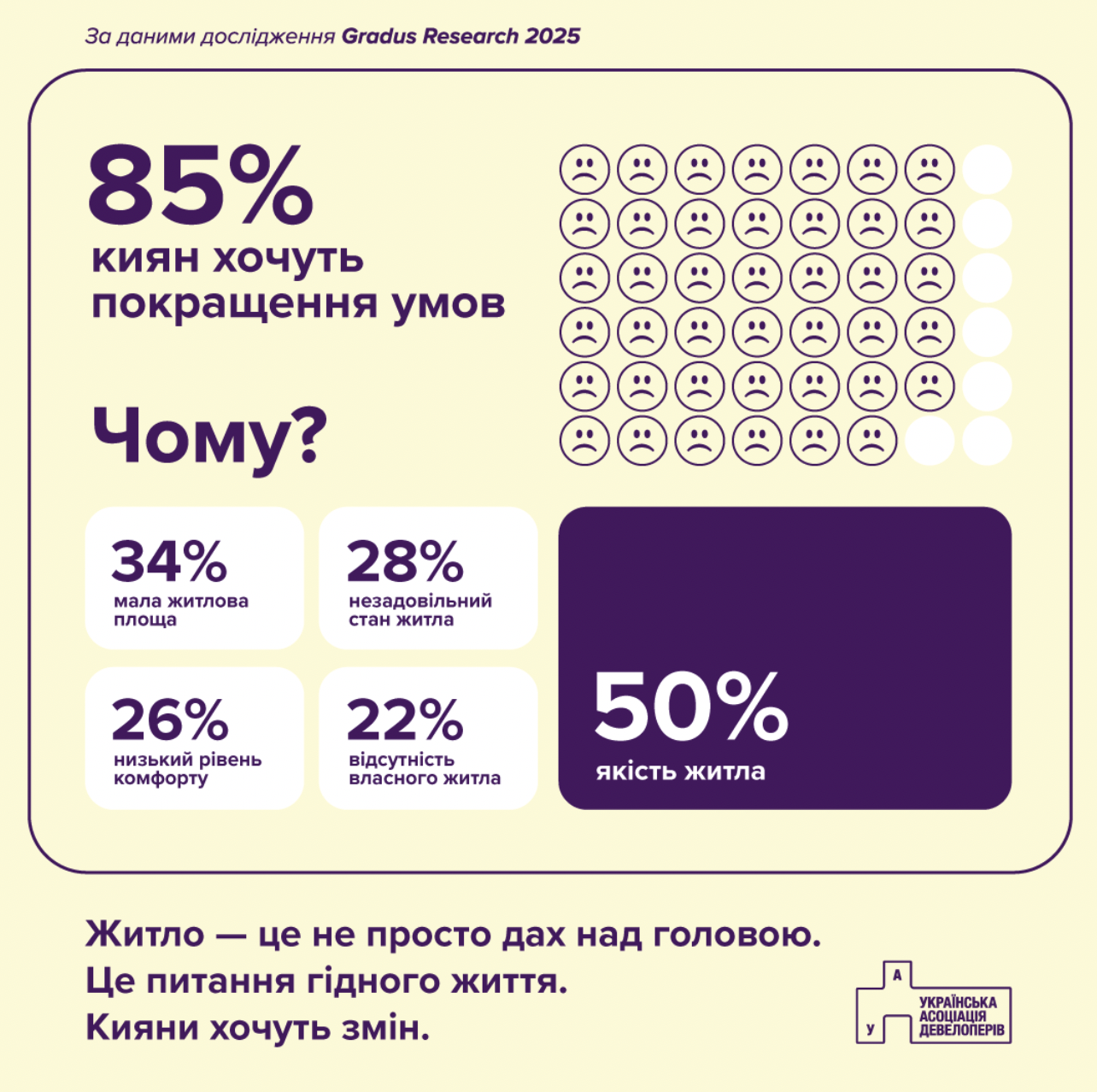

85% of Kyiv residents want better housing conditions

More than three years of full-scale war have significantly changed the face of the capital's real estate market. Not only has it lost its leadership in terms of cost per square meter and number of new projects for the first time, but it has also absorbed the nationwide housing crisis: a sharp increase in the gap between market prices and people's means, a wave of displacement from more dangerous regions, and a growing demand for safe and high-quality housing.

What are the living conditions of Kyiv residents in the fourth year of the full-scale invasion? How many of them plan to buy a new home in the coming years and what role does a mortgage play in this? These and many other questions are answered in a comprehensive sociological study of the housing situation in Kyiv conducted by Gradus Research on behalf of the Ukrainian Association of Developers in 2025.

Where do Kyiv residents live now?

Kyiv is a city of apartment buildings: 88% of respondents currently live in apartment buildings. At the same time, only two-thirds of respondents (66%) own their own housing - an apartment or a private house - while the rest rent or live with relatives.

Interestingly, despite the low availability of mortgages in previous years, mortgages have always been an important tool for purchasing real estate in the capital. Only 12% of respondents purchased housing with the help of lending. The rest mostly bought it with their own money (47%) or privatized it (35%).

Most of the respondents today live in housing with an area of 40-60 m² - 45% of respondents say so. At the same time, only 8% of respondents live alone, and 81% of the capital's housing is occupied by families of two to four people.

Today, Kyiv has an average of 20.3 m² per person, which is significantly less than the EU average (42.5 m²) and even less than the US average (69 m²).

Statistically, a higher proportion of young people aged 18 to 34 live in housing up to 40 m² compared to the older generation (29% of young people vs. 17-18% of older people). At the same time, it is young people who are most satisfied with their housing conditions - 69% of them, while the overall figure for all ages is 62%.

The need to improve living conditions

Paradoxically, despite such a high level of satisfaction, as many as 85% of Kyiv residents want to improve their living conditions. The main reasons:

- 50% - insufficient quality of housing (poor condition of the building, old communications, layout, lack of repair);

- 34% - too small a space (especially for families with children);

- 32% do not have their own housing at all (live with relatives or rent);

- 28% - unsatisfactory technical condition (age of the building, moisture, cracks);

- 26% - low comfort of life (poor infrastructure, noise, security problems).

Over the next 5 years, 68% of respondents plan to improve their living conditions, although only 58% of them estimate that they have the financial means to do so. We also asked people about their incomes to determine their realistic ability to buy a home. Assuming that the average monthly payment for an ordinary apartment under the eOselya preferential mortgage is UAH 27 thousand and does not exceed 50% of the family income, those who can definitely afford it are almost five times less - only 12%.

The massive desire to improve living conditions is a signal to the market and the state. Kyiv residents want a new quality of life. However, this requires financial instruments (affordable mortgages, lease with purchase), renovation of the housing stock, renovation of old housing and government support. Meanwhile, Kyiv residents are solving their housing problems on their own.

Plans for improvement: desire vs. reality

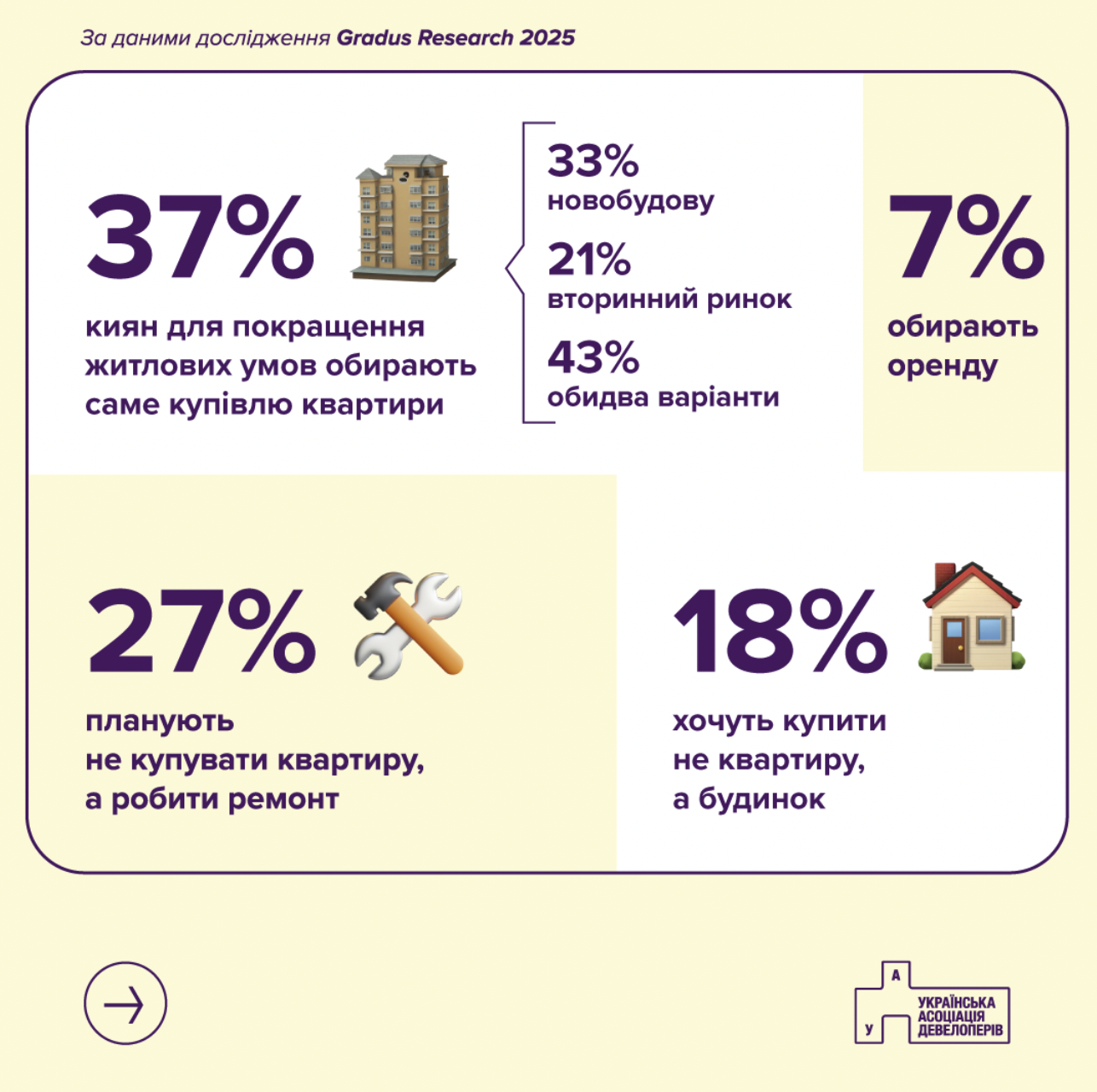

The most common way to solve the housing issue by purchasing new real estate is to buy an apartment (37%) or a private house (18%), followed by renovations and renting.

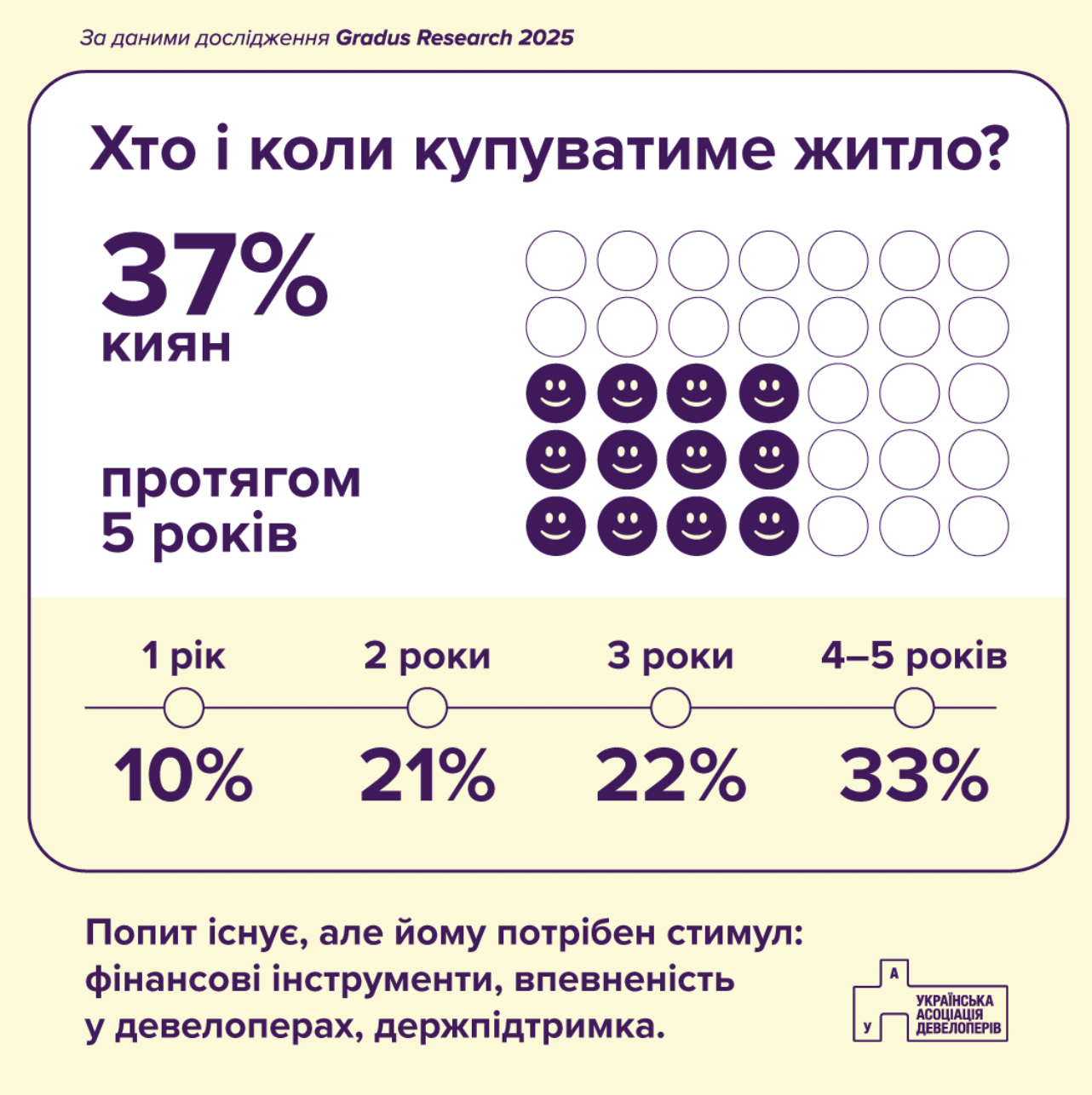

As for the timeframe for resolving the issue, according to the study, one-third of Kyiv residents plan to buy a home within the next five years. At the same time, only 10% of them (or about 2.5% of the capital's population) intend to do so within the next year. This indicates very limited demand in the short term.

Instead, most of the demand is deferred:

- 21% plan to buy within 2 years;

- 22% - within 3 years;

- 33% - in the five-year horizon.

This figure looks realistic in the context of other sources. According to the OLX platform and market surveys of 2024-2025 (LUN, Ministry of Economic Development, RBC-Ukraine), up to 2.4 million people in the country are potentially planning to buy housing, and Kyiv has traditionally retained a share of 15-20% of this demand.

Solvent deferred demand in Kyiv is approximately 125-190 thousand people, or 25-30% of those who have declared their intention to purchase housing in the next five years.

Among them:

- about 40-50 thousand people (i.e. 5-7%) have sufficient income to purchase housing on their own without attracting external financing - this is a conditionally "actively solvent" segment;

- another 80-140 thousand people need financial support - state mortgages, co-financing programs, installment plans, or the opportunity to sell their existing housing. This is a conditionally "conditionally solvent" segment that can enter the market only if it has access to financing.

The growing role of mortgage lending

Among those who plan to buy a home in the next 5 years (more than 37%), almost half (49%) rely on bank lending. 30% expect to get a sufficient mortgage amount without selling the property they already own, and 19% are ready to sell it to buy a new, more comfortable home.

However, not everyone is able to get a mortgage: 23% complain of difficulties with this. Young people are experiencing particularly many difficulties: despite a significant reorientation of the government's eHousing program to them, young people aged 18-34 are still unable to take out a bank loan in 38% of cases.

In general, only 37% of all respondents estimate that they can take out a mortgage without government support or financial participation of their families. The rest will be able to afford it if the hostilities end, interest rates are lowered and guaranteed to be fixed, and state mortgage support programs are developed and the down payment is reduced - these are the factors mentioned most often.

"Since 2023, Kovalska Real Estate has recorded a steady increase in requests for real estate investment, and even more for the purchase of ready-made housing. Although the demand is only 50% compared to the level before the full-scale invasion, it will increase in the future.

Among the reasons driving demand are the purchase of housing by Ukrainians who have moved from more dangerous regions and government programs that allow them to improve their living conditions through benefits, compensation, and eOselya loans.

The number of new development projects is much lower now than in 2019-2021. This means that already in the third quarter of 2025, a shortage of quality facilities under active construction is expected, and prices will rise, in particular due to the rise in the cost of materials and work."

(c) Igor Subotenko, Director of Kovalska Real Estate, Kovalska Real Estate Division

Sources of funding and barriers

Preferred sources of housing purchase financing among respondents:

- 52% plan to buy a home with their own savings;

- 30% are counting on a mortgage without selling their existing home;

- 29% will sell their existing home to buy a new one;

- 26% will use the installment plan from the developer;

- 19% combine a mortgage with the sale of housing.

The deviation in the 35-44 age group, where 37% of respondents indicated installment payments from the developer as the main source of financing, is indicative in comparison with others.

A whole range of barriers limits demand, and this sets clear guidelines for the development of public housing policy:

- 78% mentioned high housing prices. This is the most widespread barrier among all age groups, with a particular concentration in the 35-44 year old category (81%), where the main demand for new housing is concentrated;

- 29% noted the unpredictability of construction. This is a concern for both young and older respondents;

- 23% mentioned difficulties in obtaining a mortgage. The problem is especially relevant for young people: among the 18-34 age group, 38% of respondents mentioned this barrier;

- 23% believe that the lack of state support for housing construction is an obstacle. This demonstrates the existing public demand for state participation in financing affordable housing.

In addition, there are certain systemic risks, such as distrust in the construction process itself. These barriers are related to the institutional weakness of the market and the low level of buyer protection:

- 66% are afraid of freezing or stopping construction;

- 58% do not trust the timing of the facility's delivery;

- 35% fear poor quality construction.

Barriers to everyday needs and life circumstances include:

- 45% - inability to move in immediately;

- 28% - inability to pay rent and purchase at the same time;

- 41% - the inability to assess the real living conditions before the completion of the project.

Strengthening warranty mechanisms, reputational transparency and investor protection programs are key to attracting a cautious but significant segment of buyers. In addition, the barriers described above point to the need for marketing tools (such as master apartments, showrooms, and visualization of living space) to convert doubts into decisions.

What Kyiv residents want: the structure of demand

Despite the war risks, confidence in the primary real estate market remains high:

- 33% said they would be willing to buy a newly built home, the highest share of all options;

- 21% focus on the secondary market;

- 43% are considering both options, i.e. they do not have a clearly defined position.

At the same time, 48% of all potential buyers are considering purchasing an apartment under construction. However, the requirements for the level of readiness of buildings have changed significantly since pre-war times: 51% are ready to buy only at the stage of a finished "box", 44% - at the stage of its construction. Only 29% are planning to invest in the "pit" stage.

Among the key reasons that are still holding back the increase in the number of people willing to invest in primary housing are the risks of stopping construction (66% of respondents), possible changes in the timing of commissioning (58%) and the inability to move in immediately after purchase (45%).

"We see that buyers' expectations are pragmatic: today, confidence in the primary real estate market directly depends on the stage of completion of the building. This is confirmed by our experience in the market, so, for example, in one of the houses of Dibrova Park RC, we have completely built a monolithic frame (24-26 floors) before the opening of sales. The house will soon go on sale at a high stage of construction. This approach gives people more confidence and fully meets the demand of buyers for security and transparency in home buying."

(c) Andriy Kobets, commercial director of the development company IB Alliance

Among those who chose the secondary market, the main reasons for refusing to buy housing in new buildings were:

- 39% believe that prices for new buildings are too high;

- 35% do not trust developers;

- 30% are not ready to wait for the house to be put into operation;

- 28% consciously choose secondary housing;

- 19% - do not find new buildings in the desired area;

Part of the barriers is an information problem. To attract conditionally neutral demand, the primary market must explain prices, demonstrate benefits, and build trust through reputational tools and openness. Marketing, service, and transparent interaction should be the key tactics to unlock the indecisive audience.

What kind of apartments do Kyiv residents choose to live in?

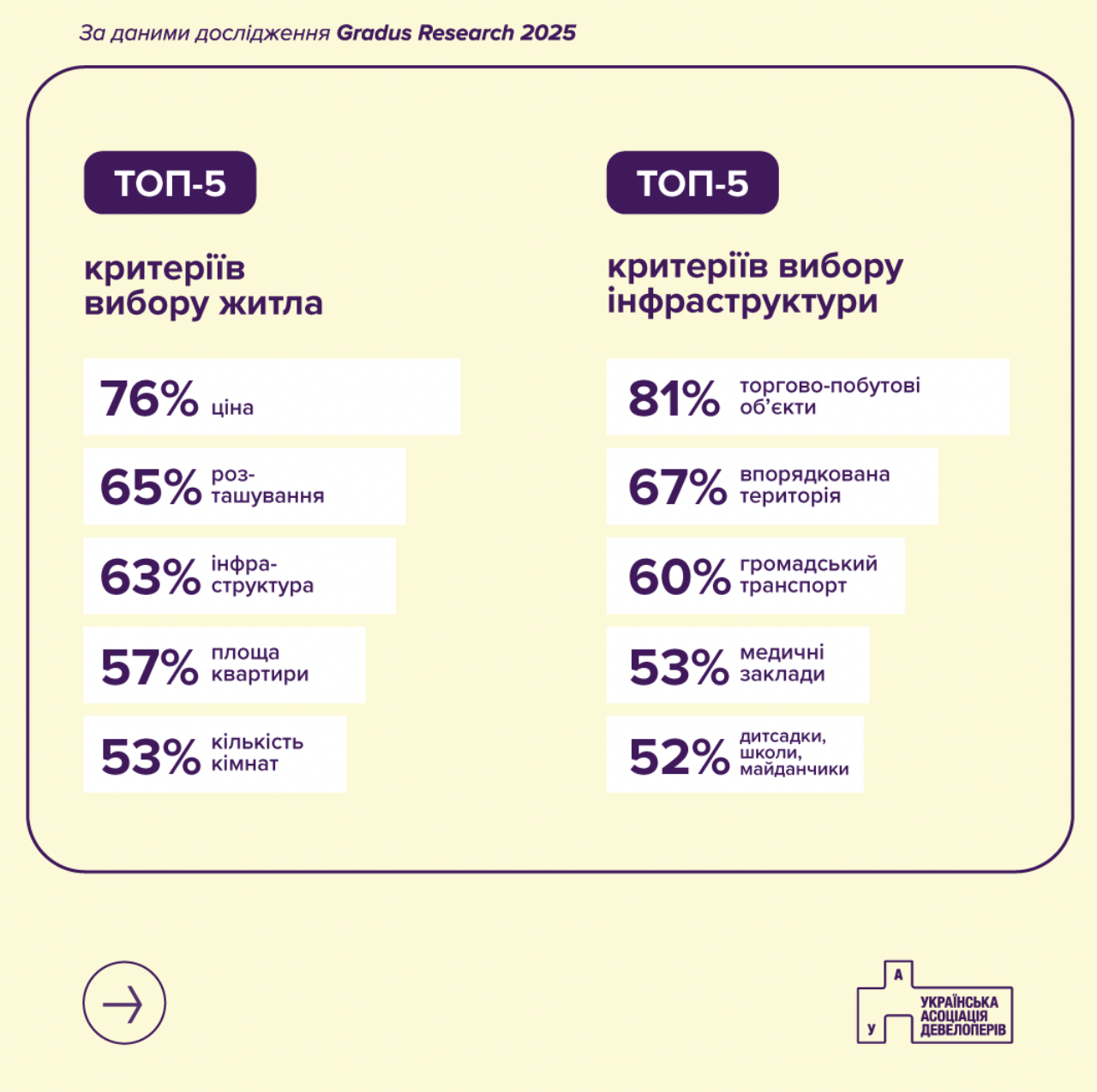

However, the criteria for choosing a home have hardly changed: the overall picture is very close to the pre-war one. The top 3 factors are traditional: price (76%), location (65%), and infrastructure around the house (63%). Most people today want to live in three- or two-bedroom apartments (58% and 53% respectively). The most desirable area for two-room apartments is 56-60m2, and for three-room apartments - 81-85m2.

In terms of height, buildings with 6 to 9 floors are more often chosen than others, but for 28%, the number of floors does not matter at all. Young people are also inclined to choose higher-rise options - they choose buildings with 10 to 16 floors as often as nine-story buildings.

"Infrastructure and social comfort are no longer a 'bonus' but one of the key components of the purchase decision. This is confirmed by both the research results and our practical experience. We took this trend into account even before the outbreak of the full-scale war, so all our projects are initially planned with a focus on a full-fledged urban environment - convenient, human-centered, with high-quality infrastructure and space for communities."

(c) Andriy Kobets, commercial director of the development company IB Alliance

Conclusions.

The study showed that the demand for housing in Kyiv has not disappeared - it is just postponed and needs to be stimulated. People want to improve their living conditions, but face barriers to access to finance and concerns about guarantees of completion and investment security. This creates a window of opportunity for those players in the development market who are willing to act transparently, as well as a chance for the state to introduce financial instruments to create an affordable housing market and gradually bring the Ukrainian real estate market closer to EU standards.